FONCTIONNEMENT DU PER

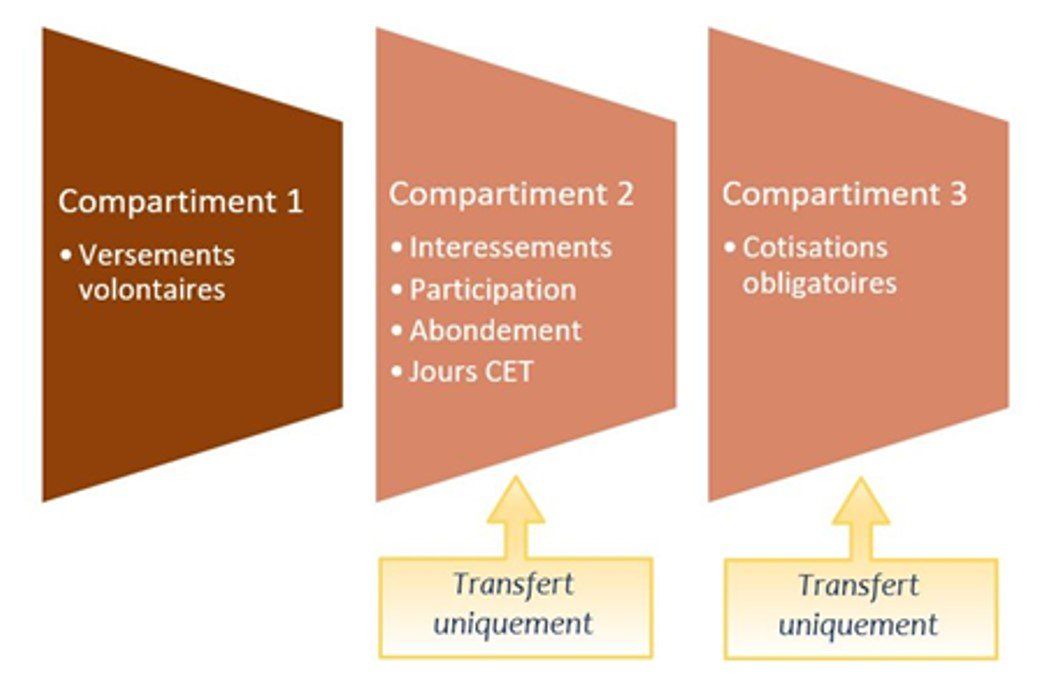

Les différents compartiments et leur alimentation

La réforme a créé un seul dispositif socle destiné à s’adapter et correspondre à chaque français souhaitant préparer sa retraite.

Ainsi le PER se divise en deux grandes branches : le plan épargne retraite individuel, appelé habituellement le PERin, s’adresse à tous les individus, indépendamment de leur situation professionnelle, qu’il s’agisse des salariés, fonctionnaires, travailleurs indépendants ou libéraux. Le PERin est souscrit par les particuliers, personne physique.

La deuxième branche est le PER d’entreprise, qui se décline en deux plans distincts, le PER collectif et le PER obligatoire. Ces deux plans sont créés à l’initiative des entreprises et sont destinés exclusivement à leurs salariés.

ALIMENTATION

LE PER ENTREPRISE

MODES DE GESTION

LA GESTION PILOTÉE HORIZON

La gestion pilotée s'applique par défaut et sauf demande contraire du titulaire, à l'ouverture ou en cours de vie du plan, pour une gestion libre.

Elle prévoit une sécurisation progressive de l'épargne (une gestion à horizon - biométrique). En d’autres termes, au fur et à mesure que l'épargnant se rapproche de la date de son départ à la retraite, ses placements sont automatiquement protégés, des arbitrages sont réalisés vers des actifs de plus en plus sécuritaires, selon la classification"prudent", "équilibrée" et "dynamique".

LA GESTION LIBRE

La gestion libre peut être choisie lors de l'adhésion au PER et se caractérise par la liberté pour l'épargnant de déterminer son portefeuille en choisissant les supports d'investissements parmi une large gamme de classes d'actifs (actions, obligations, immobilier, fonds flexibles ou encore ETF) , en fonction de son aversion au risque et de son horizon d'investissement.

Le souscripteur pourra faire évoluer son portefeuille grâce aux arbitrages et pourra également sécuriser son investissement en utilisant des options à disposition dans les contrats PER.